『2022年 バイオケミカル・脱石油化学市場の現状と将来展望』まとまる(2022/9/9発表 第22095号)

バイオケミカル・脱石油化学製品の世界市場を調査 SDGsへの対応やESGの取り組みなどで、ボトル類や産業・工業で採用が急増

- ■2025年市場予測(2021年比)

- ■バイオポリマー 540.2万トン(26.5%増)

シングルユースプラスチック制限による石油化学製品からの代替が進み、大幅に拡大

- ■PLA 70.0万トン(2.5倍)

食品容器での採用に加え、米国のシェールガス採掘用途で需要が増加

マーケティング&コンサルテーションの株式会社富士キメラ総研(本社:東京都中央区日本橋 TEL:03-3241-3490 社長:田中 一志)は、SDGsへの対応、ESGの取り組みが重要視され、環境対応素材ニーズの高まりとともに、採用が増えているバイオケミカル・脱石油化学製品の世界市場について調査した。その結果を「2022年 バイオケミカル・脱石油化学市場の現状と将来展望」にまとめた。

この調査では、既存の石油化学工業から脱却し、化学産業全体のカーボンニュートラルを実現する、バイオケミカル・脱石油化学製品として、バイオ化学品、バイオポリマー、リサイクルポリマー、バイオ燃料の4分野・48品目の市場動向を明らかにした。

- ■調査結果の概要

-

■バイオケミカル・脱石油化学製品の世界市場

| | 2021年 | 2025年予測 | 2021年比 |

|---|

| バイオ化学品 | 652.1万トン | 812.8万トン | 124.6% |

|---|

| バイオポリマー | 427.1万トン | 540.2万トン | 126.5% |

|---|

| リサイクルポリマー | 605.0万トン | 810.0万トン | 133.9% |

|---|

| バイオ燃料 | 1億2,434.4万トン | 1億4,158.5万トン | 113.9% |

|---|

バイオ化学品は、新型コロナウイルス感染症の影響で市場の伸びが一時的に鈍化したものの、2021年以降は再び順調に拡大している。2023年以降はエチレンや乳酸などが生産増強や参入メーカー増加により、市場は拡大すると予想される。

バイオポリマーは、環境対応ニーズの高まりやシングルユースプラスチックの制限による石油化学製品(以下、石化品)からの代替需要から大幅に市場拡大するとみられる。新型コロナの影響により自動車の生産台数が減少したことで、自動車用途のウェイトが高い品目は2020年に縮小したが、自動車生産台数の回復により、2022年以降は増加していくとみられる。イソソルバイドPCやフラン樹脂などは、新規用途の開拓で需要増加が期待される。バイオPEやバイオPP、バイオSAPなどでは、マスバランス方式の採用が増加し、伸びが予想される。

リサイクルポリマーは、大手飲料メーカーや消費財メーカーがボトルや包装材料へのリサイクル樹脂の配合率をケミカルリサイクルも含めて2025年までに25%、2030年までに30%から50%に増やす方針を発表したことから採用が増えている。各地域・国でも独自にリサイクル樹脂の採用比率の目標を立てており、特にMR-PETの需要が大きく、市場をけん引していくと予想される。また、その他に家電や自動車での採用が増えており、今後欧米を中心に採用増加が期待される。

バイオ燃料は、すでに1億トンを超える市場となっている。バイオエタノールは、自動車用燃料として米国やブラジルで使用義務があり需要が増えているほか、今後はインドなど新興国を中心に需要増加が期待される。BDF(バイオディーゼル)は米国や東南アジアでの利用推進政策により拡大している。バイオジェット燃料は、欧州の大手航空会社を中心に採用が増えており、今後、IATA(国際航空運送協会)でバイオジェット燃料の使用目標が定められることや生産設備の新増設が相次ぐことから、市場が拡大していくとみられる。

-

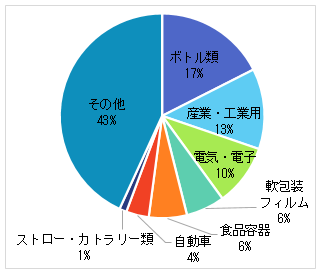

■バイオポリマー・リサイクルポリマーの用途別世界市場(2021年数量ベース)

ボトル類の需要が最も多い。中でも飲料用PETボトルなどに使用されるMR-PETの割合が高く、ボトル類需要の約60%を占める。大手飲料メーカーは石化由来PETの削減を表明しており、今後もボトル類での採用が増えるとみられる。次いで洗剤などトイレタリー関連のボトルに使用されるMR-PEが多い。

ボトル類の需要が最も多い。中でも飲料用PETボトルなどに使用されるMR-PETの割合が高く、ボトル類需要の約60%を占める。大手飲料メーカーは石化由来PETの削減を表明しており、今後もボトル類での採用が増えるとみられる。次いで洗剤などトイレタリー関連のボトルに使用されるMR-PEが多い。

産業・工業用は、塗料や接着剤・粘着剤向けのバイオPUが最も多く、50%以上を占める。次いでパレットなどの物流資材向けが多いMR-PPが約30%を占める。

電気・電子は、電子基板用封止材に使用されるバイオPUが約30%と最も高い。その他は家電やOA機器などの筐体向けが多いMR-PPが続く。

軟包装フィルムは、レジ袋やごみ袋を中心に採用されるMR-PEが50%弱を占め、バイオPE、でんぷん系はそれぞれ17%であり、3樹脂で80%以上を占める。食品包装での採用も多く、消費財メーカーは、包材におけるリサイクルポリマーやバイオポリマーの比率を増やすと表明しているため、軟包装フィルムのウェイトは増えるとみられる。

食品容器は、食品トレーや透明容器などの需要が多い。MR-PETが需要の70%以上を占める他、生分解性により採用されるPLAが20%弱となっている。

自動車は、Car to CarリサイクルされたMR-PPの需要が最も多く、外装・内装ともに採用されている。次いで、CO?由来PCが外装を中心に採用されている。

ストロー・カトラリー類は生分解性ニーズが高いため、すべて生分解性ポリマーである。中でもPLAの需要が最も多く、約85%を占める。単一樹脂での製品化はわずかであり、例えばPLAとPBSなど複数の生分解性樹脂をブレンドして使用している。

その他はさまざまな用途が含まれるが、繊維や雑貨向けが多い。

- ■バイオポリマー注目市場

-

■PLA

| 2021年 | 2025年予測 | 2021年比 |

|---|

| 28.1万トン | 70.0万トン | 2.5倍 |

バイオプラスチックや生分解性プラスチック採用への意識向上により、欧州や米国、中国を中心に急激に需要が増加している。欧州、米国、中国では食品容器のほか、ストロー・カトラリー類など、さまざまな用途で採用されている。食品容器での採用が最も多く、PETやOPSの代替品として採用が進んでいる。また、近年原油価格の高騰に伴って米国でシェールガス採掘が再び活発化しているため、シェールガス採掘用が増加するとみられる。また、3Dプリンターの溶融樹脂積層方式用のフィラメントとしてABSの代替需要を獲得している他、中国を中心に服や不織布など繊維としての採用が拡大している。特に、服をはじめとした繊維製品から洗濯時などにマイクロプラスチックの流出が懸念されており、PLAは生分解性があることから採用が増えている。

-

■バイオPE

| 2021年 | 2025年予測 | 2021年比 |

|---|

| 20.5万トン | 40.0万トン | 195.1% |

PEはエチレンを重合して得られる汎用樹脂である。近年はバイオマスナフサやケミカルリサイクル由来の原料から生産されたエチレンも利用され、マスバランス方式によるバイオPE市場が欧州を中心に拡大している。

SDGsの実現やESGの取り組み、海洋汚染対策など、プラスチックに対する環境意識が高まる中、バイオ製品の採用が増加しているため需要が高まっている。レジ袋やごみ袋など軟包装フィルム用が多く、生産増強や参入メーカー増加により今後市場は大きく拡大すると予想される。

-

■バイオPP

| 2021年 | 2025年予測 | 2021年比 |

|---|

| 0.2万トン | 1.0万トン | 5.0倍 |

バイオマスナフサを原料に石油由来ナフサと一緒にクラッキングして得られるプロピレンを原料に生産される。

2019年頃に一部パイロットレベルであるが生産が開始し、2021年から2022年に採用が拡大している。日本ではファミリーマートがおにぎりのフィルムにマスバランス方式によるバイオPPを採用している。

世界でもバイオPPの量産計画が進んでおり、原料のバイオマスナフサの供給量が増加し、参入メーカーが増えることで、市場は大幅に拡大すると予想される。バイオPPの生産拠点が欧米であり、透明カップなどに先行して採用されている。

内容の詳細につきましては『2022年 バイオケミカル・脱石油化学市場の現状と将来展望』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3241-3473(窓口:富士経済グループ本社 広報部)

プレスリリースPress Releases

プレスリリースPress Releases