プレスリリースPress Releases

プレスリリースPress Releases

『データセンタービジネス市場調査総覧 2023年版 市場編/ベンダー戦略編』まとまる(2023/3/24発表 第23034号)

国内データセンタービジネス市場の調査結果 電気料金の高騰や電源の再エネ由来化、建築コスト増により価格改定の必要性が増す

- ■2027年予測(2022年見込比)

- ■データセンターサービスの国内市場 4兆4,600億円(34.6%増)

クラウドサービスの利用増加に伴い、ハイパースケールデータセンターを中心に新規開設が進む- ■電気料金高騰に伴うハウジングサービス価格の動向

2022、2023年度に大部分の事業者が値上げを実施・検討

マーケティング&コンサルテーションの株式会社富士キメラ総研(東京都中央区日本橋 社長 田中 一志 03-3241-3490)は、クラウドサービス利用の増加によってメガクラウドベンダーで需要が高まり、新規開設が急激に進むデータセンタービジネス市場を調査した。その結果を「データセンタービジネス市場調査総覧 2023年版 市場編/ベンダー戦略編」にまとめた。

この調査ではデータセンタービジネス関連市場の最新動向に加え、電気料金や建築コスト高騰に伴うハウジングサービスの価格見直しや、データセンターの再エネ電源活用といった課題についても分析した。

「市場編」ではデータセンターサービス6品目、データセンター関連製品20品目の市場を調査・分析し、将来を予想した。「ベンダー戦略編」ではデータセンター事業者34社(SIer系事業者、キャリア系事業者、データセンター特化系(ファシリティ/サービス)事業者)」の動向を整理するとともに、Webによるユーザーアンケート調査を行った。

- ■調査結果の概要

-

■データセンターサービスの国内市場

2023年予測 2022年見込比 2027年予測 2022年見込比 ホスティング 2,770億円 97.5% 2,360億円 83.1% IaaS/PaaS 1兆4,057億円 119.5% 1兆8,220億円 154.9% ハウジング 6,080億円 102.4% 6,490億円 109.3% 通信回線サービス 1,720億円 104.2% 2,000億円 121.2% 共同利用 3,790億円 99.9% 3,730億円 98.3% その他(SaaS、他) 8,105億円 113.4% 1兆1,800億円 165.1% 合計 3兆6,522億円 110.2% 4兆4,600億円 134.6% - データセンターサービスの市場は、クラウドサービスの利用が増加し、基盤となるデータセンターの新規開発ニーズが増すことで拡大し、2027年には4兆4,600億円になると予測される。IaaS/PaaSやその他に含まれるSaaS/DaaSなどが市場をけん引する。

- ホスティング(基本/アウトソーシング)は、プラットフォームにリソースプール型環境が実装されていないサービスを対象とする。サービスを提供するベンダーがIaaS/PaaSに注力していることから需要が減少している。ベンダーでは新規ユーザーに対してIaaS/PaaSへの移行を推進していることもあり、今後も縮小が続くとみられる。

-

IaaS/PaaSはプラットフォームにリソースプール型環境が実装されているサービスを対象としている。リソースタイプが仮想共有型(仮想専有型含む)のサービスを共有型、物理占有型のサービスを占有型とする。また、ファシリティとインフラ運用を対象とし、コンサルティングやインプリメントサービスは対象外である。

近年は新型コロナウイルス感染症流行の影響でクラウドへの移行が加速したことにより、市場拡大が後押しされた。メガクラウドベンダーなどの外資系ベンダーに加え、キャリアや国内SIer(システムインテグレーター)などによるハウジング/自社ホスティングビジネスからの移行が進むことでから、今後も拡大が予想される。

共有型はメガクラウドベンダーによって市場が形成されており、運用コスト削減やシステムの拡張ニーズを中心に引き続き需要が増加している。2023年以降もクラウド化の進展やITシステムの開発により順調な伸びが予想される。

占有型はユーザーの要望に応じてサポートや設計の変更が可能である点が支持されている。ハウジングやホスティング(アウトソーシング)において運用されていた業務システムやプライベートクラウドの基盤に加えて、オンプレミスで運用されてきたシステムの基盤として需要が底堅く、市場は堅調に拡大するとみられる。 - ハウジング(基本/アウトソーシング)はユーザーが所有するサーバー、ストレージ、ネットワーク機器などをデータセンターに持ち込み運用するサービスを対象とする。他データセンター事業者向けサービスは対象外である。IaaS/PaaSへの移行があるものの、ハウジング(基本)はハイブリッドクラウドでのシステム構築の増加、ハウジング(アウトソーシング)は、コスト面でのメリットがあり、根強い需要に支えられ2027年の市場は6,490億円が予測される。

-

通信回線サービスは、ユーザー拠点向けデータセンター接続サービス、データセンター構内接続サービス、データセンター間接続サービスの3つを対象とする。ハイパースケールデータセンターを中心にセンター数が増加したことやIX/クラウドサービスのアクセスポイントとの接続需要の増加、トラフィック増強需要の増加などにより市場は拡大している。

今後はデータセンターの新設や事業者間の協業に伴うデータセンター間接続サービスの利用増加に加え、IXやクラウドサービス、ISP/Webコンテンツプロバイダーとの接続ニーズの高まりなどにより市場拡大が予想される。 -

共同利用は、同じような業務システムを構築、利用している企業/団体同士がシステムの共通化を図り、一つのシステムを複数の企業/団体で利用するものを対象とする。主なユーザーは金融業や自治体で、コスト削減を目的に利用することが多い。

主体の銀行向けで2023年から2024年にかけて共同利用サービスへの移行を予定している銀行が複数あるため、2024年に市場が拡大するとみられる。また証券向けも利用企業が増えるため伸びが予想される。

2024年以降には、銀行向けで構築基盤をメインフレームからオープン基盤やクラウド基盤へと移行するベンダーが増加するほか、ユーザーの統廃合で利用団体数が減少する信用金庫/信用組合向けや、ガバメントクラウドを活用した標準準拠システムへの移行達成を目指す自治体向けが縮小するため、市場は縮小していくとみられる。 - その他にはSaaS/DaaSなどが含まれる。テレワークやDXの推進を目的として需要が拡大していることから、大幅な市場拡大が予想される。

-

■ハイパースケールデータセンターのラック数

ハイパースケールデータセンターはメガクラウドサービスの需要拡大に伴って開発が進んでいる。2022年は前年に新設された複数の施設が稼働したことにより稼働ラックが増加するとみられる。2023年予測 2022年見込比 2027年予測 2022年見込比 総ラック数 13万7,970ラック 122.4% 27万2,210ラック 2.4倍 稼働ラック数 10万7,920ラック 122.4% 19万9,770ラック 2.3倍

2027年の総ラック数は27万ラック以上に上り、稼働ラック数も約20万ラックとなる予測である。DXをキーワードとしたIT投資は拡大していくとみられ、その基盤となるクラウドサービス市場を下支えするハイパーデータセンターの需要は増加することが予想され、今後新設のデータセンターはハイパースケールデータセンターが中心になっていくとみられる。 -

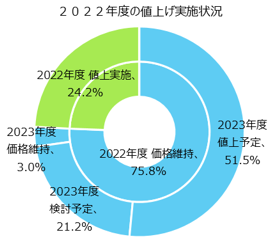

■電気料金高騰に伴うハウジングサービス価格の動向

調査対象としたデータセンター事業者へのヒアリングで有効回答を得られた33社の結果をまとめると左図のようになった。

調査対象としたデータセンター事業者へのヒアリングで有効回答を得られた33社の結果をまとめると左図のようになった。

データセンターの基本的なサービスであるハウジング(リテール)は電気料金を含めた料金体系のため、電気料金の高騰はデータセンター事業の収益悪化に大きな影響を与えている。事業者にとっては価格改定の検討が必要になっているが、値上げに踏み切れない事業者も多く、一部では短期的赤字に陥るケースもみられる。 -

電気料金の高騰により、2022年度で25%近い事業者がサービス価格の値上げに踏み切った。特に、データセンター専業あるいは主事業の一つとしている事業者では、電気料金高騰が会社全体の収益に大きく影響を及ぼすため、価格を改定したケースが多くみられた。

2022年度は価格維持と回答した企業においても、2023年度には値上を実施・検討する企業が多く、2022年度に実施済みの事業者も含め、75%以上の事業者が値上げを行うとみられる。

内容の詳細につきましては『市場編』、『ベンダー戦略編』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3241-3473(窓口:富士経済グループ本社 広報部)

![]()