プレスリリースPress Releases

プレスリリースPress Releases

『2024 エレクトロニクス実装ニューマテリアル便覧』まとまる(2024/12/20発表 第24120号)

半導体/実装関連部材・装置の世界市場を調査

- ■2030年予測(2023年比)

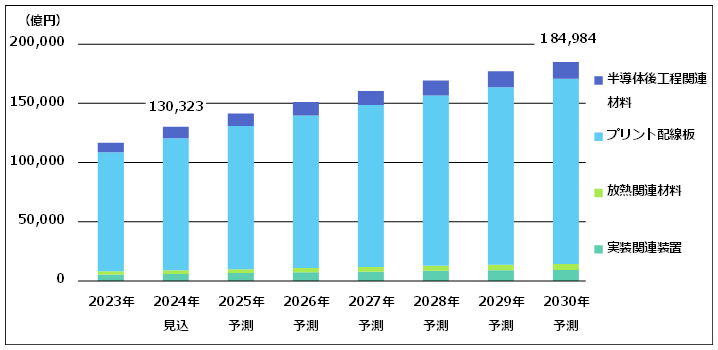

- ■半導体/実装関連部材・装置市場 18兆4,984億円(58.5%増)

AI対応や自動車の電動化対応、データ高速処理などに対応した部材・装置の需要増加が続く

マーケティング&コンサルテーションの株式会社富士キメラ総研(本社:東京都中央区日本橋 TEL:03-3241-3490 社長:田中 一志)は、自動車の電動化やADAS(先進運転支援システム)の進展、AIサーバー関連の伸長などによる半導体需要の増加で注目が集まる半導体/実装関連部材・製品の世界市場を調査、分析した。その結果を「2024 エレクトロニクス実装ニューマテリアル便覧」にまとめた。

この調査では、半導体パッケージ3品目のほか、半導体後工程関連材料7品目、プリント配線板4品目、基盤関連材料13品目、放熱関連材料7品目、実装関連装置4品目、アプリケーション4品目の市場動向や技術トレンドを分析し、将来を展望した。

- ■調査結果の概要

-

■半導体/実装関連部品・材料・装置の世界市場

- 2023年は、各種電子機器や半導体の市況が悪化したため市場は低迷した。2024年は、スマートフォンやPCなどの需要回復に伴い伸びる品目が多いことから、市場は前年比11.6%増が見込まれる。

-

半導体関連市場は、汎用サーバーのほか通信機器関連や民生機器向けの需要回復が遅く、2022年並みの市場に戻るのは2025年から2026年になるとみられる。それに伴い部品・材料の市場も今後の伸びが期待される。また、生成AIの需要増加で、AIサーバーを中心にアドバンスドパッケージ(チップの先端パッケージ技術)関連が伸長しており、それらで使用される部品・材料も好調が続くと予想される。

後工程関連材料では、FO-WLP/PLPやFI-WLP向けの再配線材料の需要が回復しつつあり、今後はインターポーザー向けが伸びるとみられる。また、モールドアンダーフィルや1次実装用アンダーフィルも長期的には堅調な需要が見込まれる。

プリント配線板は、AIサーバー向けなどでリジットプリント配線板(高多層)やFC-BGA基盤の伸びが大きい。

放熱関連材料は、車載電池向けを中心に放熱ギャップフィラーの市場規模が大きく今後も市場をけん引するとみられる。窒化ホウ素フィラー(凝集体)やシンタリングペースト(加圧)などの伸びもと予想される。

また、基盤関連ではサーバー向けCPUやAIアクセラレーターチップではパッケージサイズの大型化が進んでおり、新製品として低反りのほか低誘電特性で高速伝送を可能とする600mm角インターポーザーやガラスコアなどの開発が進んでいる。 - 実装関連装置は、非常に好調であった汎用半導体や電子部品関連向けは2023年から落ち込んでおり、2025年まで需要は低調とみられる。一方、アドバンスドパッケージ向けのハイエンド(高機能)装置の需要が増えており、2024年に続き2025年も伸長するとみられる。汎用基板向け装置は、米中貿易摩擦への対応で車載や通信機器向けの基板関連メーカーが東南アジアで工場新設を進めており、需要喚起が期待される。新規需要が増加し対応するプリント配線板の市場も拡大するとみられる。

-

各部品・材料・装置は、自動車や民生機器、AIサーバー、汎用サーバーなどの各種電子機器に使用され、市場はそれら業界の動向に左右される。今後も多くの品目が伸びるとみられ市場拡大が予想される。

自動車関連は、電動化に伴う部品搭載数の増加で近年好調であったが、欧州や中国でのEV市場の停滞やADAS関連半導体の在庫調整などの影響で2024年は伸びが鈍化するとみられる。しかし、電動化やADAS搭載は継続的に進展しているため2025年には需要が回復し、自動車関連での採用が多い放熱関連材料などを中心に併せて伸びるとみられる。

スマートフォンやPC、家電といった民生機器関連は、2024年の市場は前年より回復しているが、2021年から2022年の特需には及ばないとみられ、それら向けの部材・装置の需要も回復しきれていない。今後、市況回復に加えAI対応などの新規開発が進むことで2025年下期以降は需要の増加が予想される。

AIサーバー関連製品は、生成AIの需要増加で2023年から大幅伸長している。高速処理/高速伝送に対応するハイエンド向け半導体および基板製品の需要が急増しており、生産増強のため新規設備投資の増加やサプライチェーンの拡大も進み、部材・装置も伸びが期待される。 -

1. FC-BGA基板【プリント配線板】

2024年見込 2023年比 2030年予測 2023年比 1兆310億円 106.1% 2兆1,199億円 2.2倍 -

CPUや通信機器など高性能な多ピンロジックで採用されるFC-BGAの基板を対象とする。自動車やTVなどの民生向けICやローエンドノートPC向けCPUで8層以下、ゲーム機やPC向けCPUやGPUで10から14層、サーバー用やハイエンドの通信機器向けで16層以上の製品が採用される。

2023年は、前年と比較してPCやサーバーの市況悪化と在庫調整の影響で市場は縮小した。2024年は、PC向けやAIアクセラレーターチップ向けの需要が増加している。一方、通信機器や汎用サーバー向けCPUが低調なことや車載SoCは在庫調整に伴う伸び悩みもあり、市場は前年比微増にとどまるとみられる。

2025年以降、汎用サーバーの需要回復やAIサーバーの需要増加で、単価の高いサーバー向けや、AIアクセラレーターチップ向けの大型サイズで高層品製品が伸長するとみられる。また、車載SoCがADAS向けを中心に需要回復が予想されることから、2025年の市場規模は2022年を超えとみられ、2029年には2兆円を突破するとみられる。 -

2. ガラス基材銅張積層板(汎用/低誘電)【基板関連材料】

2024年見込 2023年比 2030年予測 2023年比 汎用 1兆4,170億円 108.9% 1兆5,920億円 122.4% 低誘電 3,577億円 163.5% 1兆1,215億円 5.1倍 合計 1兆7,747億円 116.8% 2兆7,135億円 178.5% -

ガラス基材銅張積層板(CCL)は、樹脂を含浸させたガラスファブリックシート(プリプレグ)の両面に銅箔をラミネートした製品である。汎用性が高いFR-4や高耐熱対応製品などを汎用品、主にPPE樹脂などをベースとした製品などを低誘電品とする。基板材料となるCCLは、基板面積と基板の多層化の動向により市場は左右される。

2024年の汎用CCLの市場は、各種電子機器などの市況が悪化した前年から回復しているが、汎用品を採用する民生機器の需要は好調だった2022年を下回っており、微増にとどまるとみられる。また、車載向け基板では電動化やADAS装備の充実などでCCLの採用量が3倍以上に増えているため、今後汎用品の需要をけん引する用途として期待されている。

低誘電CCLは、サーバーの高速データ転送を目的としたPCIe5.0への移行やAIサーバーの増加、通信機器の高速対応などで需要が増加している。既に一部のゲーミングPCなどで採用されているものの、2027年から2028年にはPCを中心とした民生IT機器向けの基板材料にも低誘電CCLの採用も進み、2029年には1兆円を超えるとみられる。 -

3. シンタリングペースト【放熱関連材料】

※市場データは四捨五入している2024年見込 2023年比 2030年予測 2023年比 加圧 183億円 113.0% 445億円 2.7倍 無加圧 45億円 109.8% 70億円 170.7% 合計 227億円 112.4% 514億円 2.5倍 -

放熱性と耐熱性に優れ、はんだ代替接合材として用いられるシンタリングペーストを対象とする。接合方法によって加圧・無加圧にタイプ分類される。加圧タイプは放熱性能に優れ車載・電鉄用インバーターモジュールなどに、無加圧タイプは加圧工程がなくチップへのダメージを軽減できるため中高耐圧車載ECUなどに採用される。車載用途が全体出荷数量の過半数を占めるため、自動車の市場・技術動向に影響を受ける。

2023年は、主要用途となるEV市場が堅調だったほか、欧州メーカーの新モデルでシンタリングペーストの採用が増えたことから加圧タイプの車載用途で需要が増加したが、加圧、無加圧タイプともに車載以外の需要は横ばいだった。2024年は、加圧タイプの採用増加により市場は拡大するとみられる。

今後、2025年から2027年にかけて日系自動車メーカーで加圧タイプの採用開始が予想される。本格的な採用と量産が始まる2028年以降から市場が大幅に拡大するとみられる。

内容の詳細につきましては『2024 エレクトロニクス実装ニューマテリアル便覧』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3241-3473(窓口:富士経済グループ本社 広報部)

![]()