プレスリリースPress Releases

プレスリリースPress Releases

『2025 カーボンニュートラル実現に向かう自動車マテリアルの現状と将来展望』まとまる(2025/2/12発表 第25014号)

自動車マテリアル(自動車向けプラスチック、樹脂加工品、金属)の世界市場を調査

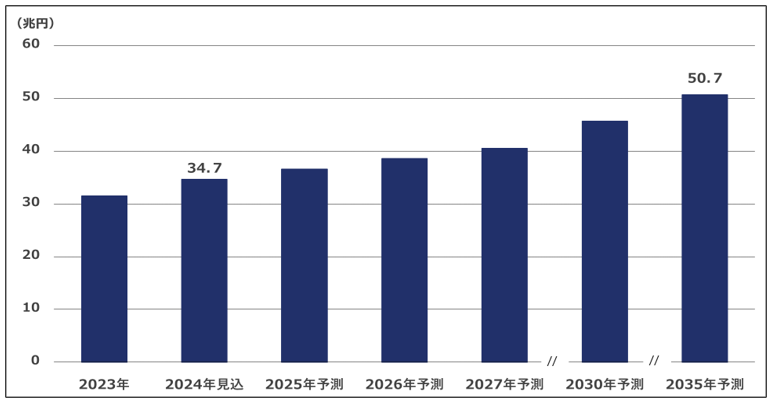

- ■2035年世界市場予測(2023年比)

- ■自動車マテリアル 50兆7,252億円(160.9%)

自動車生産台数の増加に伴い拡大。xEVの普及により採用マテリアルは変化- ■リサイクルPP 1,310億円(2.8倍)

EUのELV規則を受けて欧州を中心に需要が大幅に増加

マーケティング&コンサルテーションの株式会社富士キメラ総研(本社:東京都中央区日本橋 TEL:03-3241-3490 社長:田中 一志)は、EUによるELV(End-of-Life Vehicles)規則案をはじめとした自動車業界のサスティナビリティへの取り組みを受けて、環境対応・リサイクル材料や軽量素材の採用増加などの動きが進む自動車マテリアル(自動車向けプラスチック、樹脂加工品、金属)の世界市場を調査した。その結果を「2025 カーボンニュートラル実現に向かう自動車マテリアルの現状と将来展望」にまとめた。

この調査では、自動車の材料として使用される汎用プラスチック7品目、エンジニアリングプラスチック10品目、ゴム・エラストマー12品目、樹脂加工品3品目、金属5品目を自動車マテリアルと捉えて各市場について現状を調査し、将来を予想した。また、自動車マテリアルにおけるMR(マテリアルリサイクル)やCR(ケミカルリサイクル)、バイオなど環境グレード対応の動向について整理した。

- ■調査結果の概要

-

■自動車マテリアルの世界市場

自動車の材料として使用される汎用プラスチック、エンジニアリングプラスチック、ゴム・エラストマー、樹脂加工品、金属の36品目を対象とした。

2024年は自動車生産台数が前年を下回ることから数量ベースでは苦戦している。2025年以降は自動車生産台数の回復に伴い各材料の需要が増えるため数量ベースでも伸びが期待され、堅調な市場拡大が予想される。将来的にはxEV化の進展により、部品によっては需要の減少や軽量化を目的に材料が変更されるケースが想定されるなど、各品目で動向は異なるが、市場は長期的に拡大するとみられる。

構成比としては、現状では金属が6割を超え、汎用プラスチック、ゴム・エラストマーが続く。2035年も構成比は大きく変わらないが、汎用プラスチックの比率がやや低下するとみられる。 -

汎用プラスチックや樹脂加工品は、幅広い用途で採用されており自動車生産台数の影響を受けやすい。自動車生産台数の増加や高価格なPP(ポリプロピレン)リサイクル品などの需要増加もあり、堅調な伸びが予想される。

エンジニアリングプラスチックは、PBT(ポリブチレンテレフタレート)や耐熱PA(ポリアミド)がxEV化による電動化部品での採用拡大、自動運転の普及やシステムの電子制御化によるコネクターや電子機器の搭載数増加に伴い大きく伸びるとみられる。また、フッ素樹脂はLiB正極バインダーとしてPVDF(ポリフッ化ビニリデン)の需要増加が予想される。

ゴム・エラストマーは、リプレースが堅調なタイヤ市場に伴う需要や、電動化による放熱部材需要の増加、軽量化ニーズを受けた他素材からの切り替え、防振性や消音性などの車内快適性向上を目的とした採用によりBR(ブタジエンゴム)やS-SBR(溶液重合スチレンブタジエンゴム)、シリコーンゴム、TPC(ポリエステル系熱可塑性エラストマー)などの伸びが期待される。

金属は、特にアルミニウム合金と銅の伸びが高い。アルミニウム合金は、軽量化を目的に外装の鋼板や銅ハーネスからのシフト、電動車のバッテリーケースや冷却プレート、アルミ電解コンデンサーでの採用が増え大きく伸びる。銅は、電動化によるモーター搭載数が増えることやLiB需要の増加に伴い、堅調な伸長が予想される。 -

■プラスチック・樹脂材料のエリア別販売量(2024年見込、単位は万トン)

汎用プラスチックとエンジニアリングプラスチックは、各エリアで自動車生産台数に応じて使用されている。中国やその他地域ではゴム・エラストマーが多く使用され、また、樹脂加工品は日本や欧米の需要が比較的大きいなど、エリアによる特性がみられる。日本 欧州 北米 中国 その他 汎用プラスチック 92.4 170.7 196.7 340.5 239.6 エンジニアリングプラスチック 27.3 50.4 55.5 89.3 59.8 ゴム・エラストマー 39.0 76.7 68.3 208.7 151.2 樹脂加工品 13.9 22.3 24.1 39.0 26.2

欧州では約320万トンのプラスチック・樹脂材料が使用されるが、ELV規則により使用量の25%でMR品を使用することが定められると、現状で約80万トンのリサイクルプラスチック・樹脂材料の需要が発生すると予想される。使用量の多い汎用プラスチックから先行してMR品への切り替え対象になると想定され、中でもPPが有力候補とみられる。 - ■注目市場

-

■リサイクルPP

MRやCRにより再生されたPPを対象とする。2024年見込 2023年比 2035年予測 2023年比 505億円 108.1% 1,310億円 2.8倍

2023年にEUのELV規則案が発表されたことを受けて、各自動車メーカーが本格採用を見据えた品質評価を行っている段階である。欧州メーカーの一部車種ではすでに採用が進んでおり、2025年以降は欧州メーカー以外でも採用が広がるとみられる。現状はエンジンアンダーカバーやフェンダーライナーなどで使用されている。物性低下が懸念されるため主要部品での採用は当面難しいとみられる。

リサイクル材の調達や選別に関わるコストが増えているが、コスト面での自動車メーカーの要望が強いため価格転嫁は難しいなどの課題がある。現状は欧州に需要が集中しているが、将来的には欧州自動車メーカーの採用が一定の基準となることで米国や日本の自動車メーカーなども採用を進めるとみられ、市場拡大が予想される。 -

■アルミニウム合金

純アルミニウムに他の金属元素を加えることで強度や耐腐食性を高めた材料であり、アルミニウムダイカスト合金・鋳造合金、アルミニウム合金板・押出材、アルミニウム線、アルミニウム箔に大別できる。自動車の軽量化を目的に採用が増えるとみられる2024年見込 2023年比 2035年予測 2023年比 5兆6,335億円 117.1% 11兆850億円 2.3倍

アルミニウムダイカスト合金・鋳造合金は、エンジンブロックやトランスミッションハウジングといった内燃機関や足回り、ECUケース、電動系ユニットハウジングなど広く用いられている。内燃機関部品での需要縮小を、電動化やADAS関連向けの伸びが上回るとみられる。また、次世代EVプラットフォームでは、ボディ構造の一部をアルミニウムダイカスト合金による大型一体化部品とするギガキャストの導入が進むと予想され、市場拡大に大きく寄与すると期待される。

アルミニウム合金板は、ドアやフード、フェンダーなど外装パネルを軽量化するため鋼板からの代替や、電動車のバッテリーケースや冷却プレートで採用が増えている。押出材はシートレールで一部採用されている。軽量化が要求されるEVの普及に伴い、外装パネルやバッテリー周辺で採用が広がり、長期的な市場拡大が予想される。

アルミニウム線は、軽量化を目的に銅ハーネスからの代替で伸びている。軽量化効果の高い電源線として耐熱性や強度のハードルが比較的低い領域で使われてきたが、エンジンハーネスや高圧ハーネスにも採用する動きがみられる。EVでは航続距離確保のため一層の軽量化が求められることから、さらに需要は増えると予想される。異種金属接触腐食を防ぐための防水技術の向上や、銅不足が懸念されているため、引き続き堅調な伸びが期待される。

アルミニウム箔は、アルミ電解コンデンサーやバッテリー材料で使われている。特にバッテリー材料向けのウェイトが大きく、電動車の普及に伴い伸びている。EVの普及に伴い今後も大幅な伸長が期待される。

内容の詳細につきましては『2025 カーボンニュートラル実現に向かう自動車マテリアルの現状と将来展望』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3241-3473(窓口:富士経済グループ本社 広報部)

![]()