プレスリリースPress Releases

プレスリリースPress Releases

『車載電装デバイス&コンポーネンツ総調査 2025 下巻』まとまる(2025/4/10発表 第25037号)

車載ECUの世界市場を予測

- ■2035年世界市場予測(2023年比)

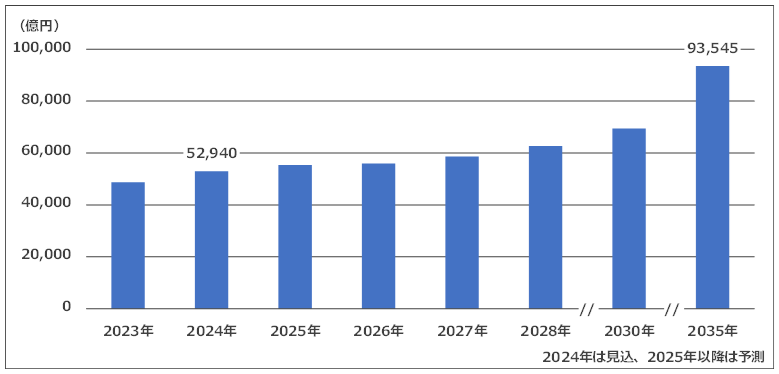

- ■走行安全系ECU 9兆3,545億円(92.1%増)

自動車1台当たりの搭載個数増加は徐々に鈍化も、車載システムの高度化、多機能化による単価上昇で拡大- ■車載ECU(全体) 49兆1,766億円(2.0倍)

一方で集約、統合化が進むものの、搭載個数の増加、単価の上昇などにより拡大

マーケティング&コンサルテーションの株式会社富士キメラ総研(本社:東京都中央区日本橋 TEL:03-3241-3490 社長:田中 一志)は、今後SDV(ソフトウェア・デファインド・ビークル)やハンズフリー/アイズフリー走行が可能な自動運転車などが登場・普及することで新たな車載システムの需要が増加し、それに伴い拡大が期待されるECUの世界市場を調査した。その結果を「車載電装デバイス&コンポーネンツ総調査 2025 下巻:ECU関連デバイス編」にまとめた。

この調査では、自動車に搭載される主要なECUをはじめ、ECUを構成するデバイス、接続するデバイスの市場についても地域ごとにその動向を捉え、2035年までの長期予測を提示した。また、技術トレンド、参入企業の動向、サプライチェーンの把握を行った。なお、この調査のシリーズで車載システム、関連デバイス&コンポーネンツの世界市場を調査し、その結果は「車載電装デバイス&コンポーネンツ総調査 2025 上巻」にまとめている。調査結果の概要については3月12日に公開している。

- ■注目市場

-

1. 走行安全系ECU

走行安全系ECUは、走行安全に関わる車載システムを制御するECUであり、アクティブセーフティ(能動的安全)系とパッシブセーフティ(受動的安全)系に大別される。前者は、ADAS-ECUや自動運転システムECU、エッジ処理を行うセンシングカメラECUなどで、後者は、横滑り防止システムECUや電動パワーステアリングECU、ブレーキECU、エアバッグECUなどである。

基本的に自動車生産台数に比例して増加するものが多いが、NCAP(New Car Assessment Programme)の評価制度や各国における走行安全に関わるシステムの搭載義務化などによって急速に増加するものもある。

2024年は、自動車の生産台数が前年に比べ伸び悩んでいることから数量ベースは減少するものの、市場は為替の影響により拡大するとみられる。

今後は、E/Eアーキテクチャーによる統合化によってアクティブセーフティ系は自動運転システムECUに、パッシブセーフティ系はエアバッグECUにそれぞれ集約されていき、自動車1台当たりの搭載個数の増加は徐々に鈍化すると予想される。一方、市場は車載システムの高度化や多機能化によってECUの単価が上昇するため、長期的に拡大推移が予想される。 -

2. SoC/FPGA、パワーモジュール(半導体)

※SoC/FPGA、パワーモジュールは、半導体の内数2024年見込 2023年比 2035年予測 2023年比 半導体 8兆3,978億円 110.7% 14兆9,961億円 197.7% SoC/FPGA 1兆7,244億円 114.7% 4兆9,692億円 3.3倍 パワーモジュール 7,460億円 126.0% 2兆1,794億円 3.7倍 -

SoC(System on Chip)/FPGA(Field Programmable Gate Array)は、高い演算処理能力を有するロジック半導体である。

SoC/FPGAは、これまでメーターやHead Unitのグラフィック用途、センシングカメラで取り込んだ画像処理用途で採用され市場を形成、拡大してきた。今後は、EVでの搭載が中心となるコックピットドメインコントローラー向けや、ビークルコンピューター向けが伸びるとみられる。また、高度な自動運転システムにはフェイルセーフ設計(なんらかの装置・システムにおいて、構成部品の破損や誤操作・誤動作による障害が発生した場合、常に安全側に動作するように仕向ける設計手法)が施され、1システムに対してECUが2個搭載されるため、自動運転レベル2以上の自動車生産台数の増加に伴い、市場は拡大すると予想される。

パワーモジュールは、電動車の駆動用インバーターに搭載され、三相モーターの制御を行う。シリコンパワー半導体を用いるシリコンIGBTと、SiCパワー半導体を用いるSiCモジュールに大別される。SiCモジュールの採用は、素子の小型化や冷却部分のコスト削減などが期待される。

パワーモジュールは、電動車に必ず搭載されるデバイスであり、自動車の電動化に比例して需要が増加している。2024年は中国や欧州において補助金政策の打ち切りやエネルギーコストの上昇を背景にEV市場が大きく低迷した。しかし、長期的な潮流は各地域・各国ともEVなどへの電動車シフトであることから、今後も市場は拡大推移が予想される。また、バッテリー電圧400Vを上回るEVを中心に素子の小型化や冷却部分のコスト削減を図るため、シリコンIGBTから単価の高いSiCモジュールへの移行が進んでいることも市場拡大の追い風になっている。 - ■調査結果の概要

-

1. 車載ECUの世界市場

車載ECUは、パワートレイン系ECU、xEV系ECU、走行安全系ECU、ボディ系ECU、情報通信系ECU、センサー/モーター/その他に大別される。2024年見込 2023年比 2035年予測 2023年比 26兆4,316億円 108.8% 49兆1,766億円 2.0倍

パワートレイン系ECUは、エンジンECUやトランスミッションECUに機能がほぼ集約されている。HVやPHV、EVなどは変速機をHVシステムECUやPHVシステムECU、インバーターECUなどで制御する。今後EVシフトによる内燃車の減少に伴ってトランスミッションECUが減るため市場縮小していく。xEV系ECUは、インバーターECUや車載充電器、バッテリーマネジメントシステムなどで構成される。自動車の電動化に伴って市場拡大していく。走行安全系ECUは、今後は搭載個数の増加、単価の上昇とともに市場拡大していく。ボディ系ECUは、ボディ制御ユニットを中心に、車室内空調ECUやDC-DCコンバーター、シートECUなどで構成される。ドアやウインドウなどの制御がボディ制御ユニットに集約されている。昨今はユーザーの利便性向上機能やセキュリティ機能、機能安全を目的とした制御装置を中心に搭載が増加しており市場拡大している。一部、車室内空調ECUなどはEVプラットフォームにおいてサーマルシステムとの協調や統合化が進むが、ゾーン型ボディ制御ユニットを採用するモデルの増加が期待されるなど、搭載個数は増加していく。情報通信系ECUは、車載メーターECUやHead Unit、コックピットドメインコントローラーなどで構成される。メーターのデジタル化やHead Unit、テレマティクスコントロールユニットといった通信制御系ECUなどの搭載率上昇によって市場拡大している。今後はドライバー監視や幼児置き去り防止といった安全防止機能やユーザーの利便性向上を目的とした機能を制御するECUを中心に市場拡大していく。

2024年の自動車1台当りの平均ECU搭載個数は、前年から0.4個増加し、15.8個となる見込みである。2030年まで約0.4個ずつ増加し、2035年には20.2個になると予測される。

パワートレイン系ECUは、EVシフトに伴い、エンジンECUとトランスミッションECUが減ることから、自動車1台当りの平均ECU搭載個数は、2024年の1.7個から2035年には1.2個へ減少していく。xEV系ECUは、同1.3個から同3.3個へ増加していく。電動車に換算すると、搭載個数は1台当たり4個から5個となる。走行安全系ECUは、同5.7個から同6.3個へ増加していく。約半分がパッシブセーフティ系である。ボディ系ECUは、同4.1個から同5.1個へ増加していく。情報通信系ECUは、ユーザー利便性向上を目的としたECUを中心に、同2.9個から同4.4個へ増加していく。 -

2. ECUの構成/接続デバイスの世界市場

半導体センサーや半導体、回路部品といったECUを構成するデバイス(構成デバイス)25品目と、ECUとECUなどを接続するデバイス(接続デバイス)2品目を対象とした。2024年見込 2023年比 2035年予測 2023年比 構成デバイス 12兆5,735億円 108.8% 20兆9,035億円 180.9% 接続デバイス 11兆9,558億円 108.9% 15兆1億円 136.6%

各種車載システムの搭載増によって制御するECUの搭載個数が増加しており、それに伴い構成デバイスや接続デバイスの市場が拡大している。半導体センサーは、環境規制強化に向けた内燃機関の高度化ニーズや、ADASなどの走行安全系システムの需要や車内快適性向上ニーズの高まりにより普及車にも搭載が進み伸びている。半導体や回路部品は、各種ECUの搭載増だけでなく、制御の高度化に伴う高付加価値半導体の搭載が増加していることも追い風となって伸びている。接続デバイスは、短期的にはECUの搭載増に伴い市場拡大するが、長期的には車体構成の変化やドメイン化およびゾーン化といったECUの統合、ワイヤレス化などにより配線数が減少するため拡大ペースが鈍化するとみられる。

内容の詳細につきましては『車載電装デバイス&コンポーネンツ総調査 2025 下巻』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3241-3473(窓口:富士経済グループ本社 広報部)

![]()